ある程度の売上高があるなら法人化して節税しよう、という話がよくされますよね。実際に個人事業主として仕事をしていた場合、法人化する目安はどんなものなのか?というのが今日のテーマです。法人化するメリットとデメリットも軽く説明しますので、会社設立を予定中の方は見ていってくださいね。

①法人成りのタイミング

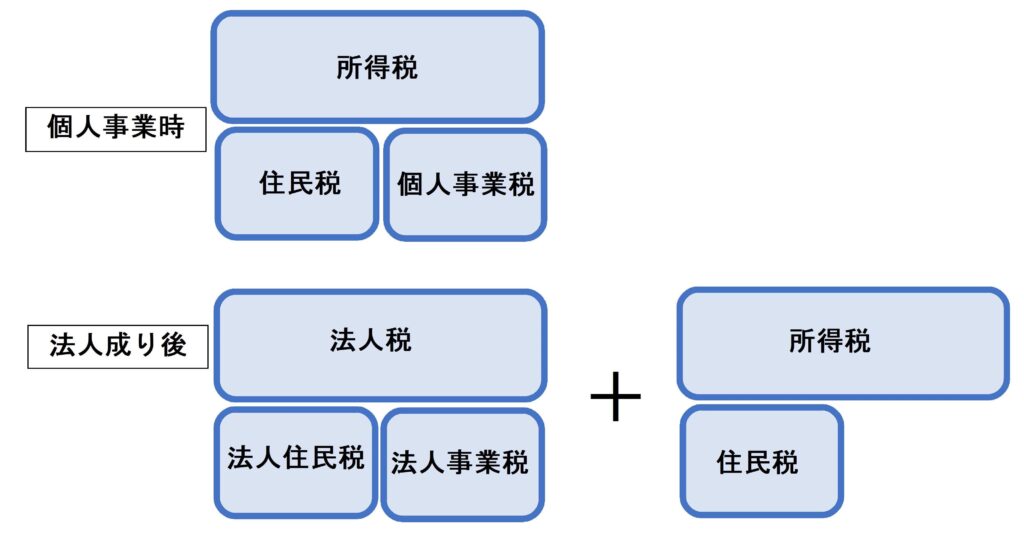

個人事業主として仕事をされていた方が、法人化するきっかけというのは節税目的が多いです。ある程度の売り上げ規模になってくると、所得税と個人事業税が大きな負担になります。

ではどんなタイミングで法人成りするか?というと⇩

◆ 売上高1000万円以上 & 所得金額400万円以上

ここが一つの目安と言っていいでしょう。個人事業主は所得に直接税金がかかってくるので、これ以上大きな売り上げと所得があるなら法人成りを検討してもいいでしょう。給与所得控除が適用されますし、その他にもメリットは多数あります。

②個人事業主と法人成り後では支払う税金の種類が変わる

◆個人事業時に支払っていた個人事業税はなくなり、法人税+法人住民税+法人事業税を支払うことになります。

③法人成りのメリット&デメリット

法人成りは税制上のメリットがあるだけではありません。特に対外的な信用の増大は事業を展開するうえで大きなプラスになります。人材募集、資金調達などメリットは計り知れません。一方で出費が多くなるなどのデメリットがあるのも確かですので、メリットとデメリットに関して把握しておきましょう。

◆法人成りのメリット

・法人成りすることによって、給与所得控除が適用されるようになる

・家族や親族などへの給与支払いで所得を分散できる

・消費税免除(条件あり)

・認められる必要経費が増える(退職金、保険、旅費規程)

・対外的な信用が大幅に増える(資金調達、人材確保、受注などがしやすい)

◆法人成りのデメリット

・赤字でも法人住民税(均等割)は支払いが必要

・法人税申告は複雑で税理士等へ依頼する費用がかかる

・社会保険料等の負担が大きい

・設立費用が必要になる

・日常の経費負担が法人契約の場合は高くなる

法人成りをするならメリットとデメリットを吟味しつつ、将来の事業展開を見据えて検討していきましょう。実際の法人設立手続きは定款の作成をはじめ多数の書類をそろえ、会社設立登記をすることになります。

弊所では定款作成から公証役場での手続きまで、一貫してお手伝いさせていただきます。ぜひお気軽にご相談ください。

⇩