会社を設立したばかりの創業直後は、なにかと出費がかさみ財政的に余裕が無い時期でもあります。そんな創業時ですが、通常の融資とは別の制度が設けられているのをご存じでしょうか?

通常時の融資と異なり、比較的審査をクリアしやすい創業時融資は新会社設立にあたって心強い制度です。

そこで今回は創業時の融資制度をテーマにお話ししようと思います。

①中小企業向け創業時融資は大きく2パターン

創業時の融資制度としては大きく2つの選択肢があります。

1・日本政策金融公庫が提供する【新創業優位】

2・地方自治体、民間金融機関、信用保証協会が連携して提供する【制度融資】

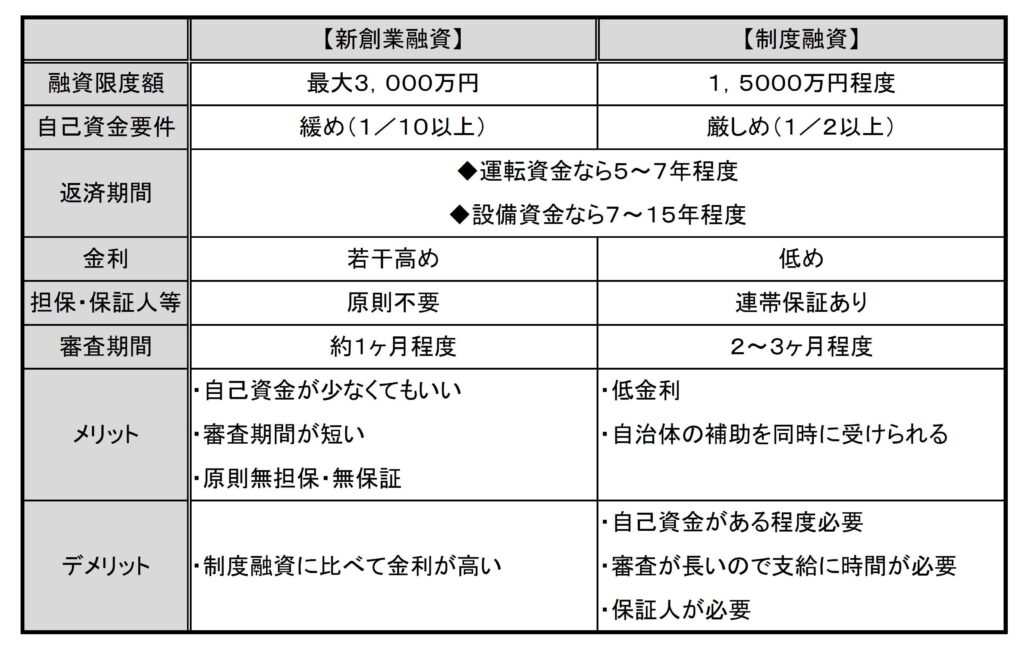

それぞれに要件やメリット・デメリットがあるので下図をご覧ください。

②新創業融資の特徴

日本政策金融公庫はほとんどの種類の中小企業向が利用することができる一般貸付をはじめ、様々な融資制度を設けています。そのなかでも創業時に受けやすいのが新創業融資です。

新創業融資は事業実績がなくても受けられるため、創業直後のスタートアップ時に大きな手助けになります。民間金融機関からの直接融資(いわゆるプロパー融資)に比べると金利が安いという魅力がありますし、原則として保証人が必要ないため利用しやすい、審査が速く1ヶ月ほどで融資が受けられる等、利用しないのはもったいない制度です。ただ、後述の制度融資に比べると金利は高めなので注意してください。

事業実績が無くても利用できますが、その分提出する事業計画書がとても重要となります。どれだけ熱い思いを伝えられるか、確実に返済できる見込みを伝えられるかが審査通過のカギですので、作文力が要求されます。

③制度融資の特徴

制度融資は地方自治体、民間金融機関、信用保証協会の3つが連携して提供する制度です。中小企業が融資を受けやすくする主旨で作られた制度なので、民間金融機関からの直接融資に比べると審査のハードルが低くなっています。また大きな特徴として金利が低いというメリットが挙げられます。

制度融資は地方自治体が主体なので、事業所がある地方自治体からしか受けられません。また制度自体が地方自治体ごとにそれぞれなので、対象者や融資限度額も異なります。

返済時に信用保証協会に保証料を支払う必要がありますが、自治体によっては保証料を補助する地域もあるので有効活用しましょう。

デメリットとして挙げられるのは、日本政策金融公庫に比べると要求される自己資金要件が高いため、まとまった額の融資を受けづらいという点があります。また3つの組織が連携しているため審査が長く、急ぎで資金が必要な場合は間に合わないかもしれません。

④まとめ

新創業融資、制度融資ともに創業時のスタートアップで利用することができれば事業の展開はずっと楽になります。ただ、それぞれにメリットとデメリットがあるためどちらの融資を選択するかはよく考える必要があります。また、どちらの融資を受けるにあたっても事業計画書の提出をしなければならないので、今後どのような事業を行うのか、どうやって成長させるのか、返済の道筋はどうなっているのか具体化が必要です。

弊所では事業計画書の作成サポートをはじめ、会社設立にまつわる様々な書類の作成を承っております。定款作成から補助金申請サポートまで、ぜひお気軽にご相談ください。誠心誠意お手伝いさせていただきます。

⇩