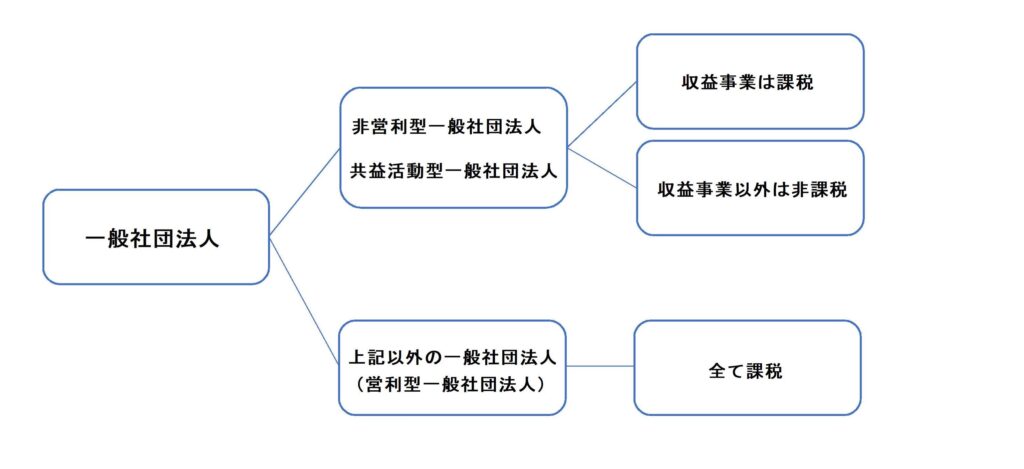

一般社団法人と一般財団法人、NPO法人に関しては以前に軽くお話ししましたが、今日はもう一歩踏み込んだテーマです。今回は一般社団法人の営利型・非営利型についてお話ししようと思います。

①非営利型に該当しなければ営利型

まず大前提として、一般社団法人は「営利を目的としない」非営利法人です。ここでいう営利を目的としないというのは、剰余金の分配を行わないという意味ですので、営業収益を上げることが禁止されているわけではありません。

そして非営利法人である一般社団法人の中に非営利型と営利型が存在するというのが今日のテーマです。なんだか分かりずらい分類ですね。

一定の要件を満たした場合、非営利型一般社団法人となります。非営利型は収益事業によって生じた収益には課税されますが、非収益事業によって得た収益は非課税となります。

一方、非営利型に該当しない一般社団法人は、全ての収益に対して課税されます。

図では分かりやすく営利型と書きましたが、あくまで税制上の違いを分かりやすく示したにすぎませんので、非営利法人であることには変わりありません。普通型一般社団法人と言っても良いかもしれませんね。

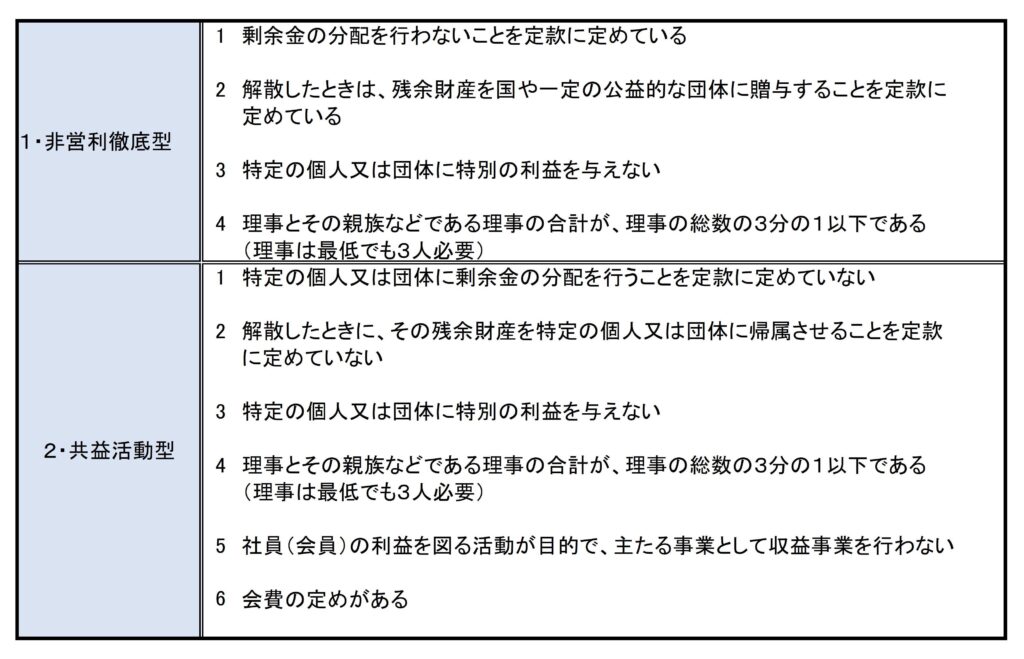

②非営利型一般社団法人とは

一般社団法人には営利型と非営利型があるのですが、非営利型はさらに2種類に分かれています。本当にややこしい。

1・非営利徹底型の一般社団法人

2・共益活動型の一般社団法人

共益活動というのは会費を取って会員向けにサービスなどを提供する事業形態のことです。非営利型一般社団法人として認められ、税制上の優遇措置を受けるには一定の要件をクリアしていなければなりません。そして非営利徹底型と共益活動型では要件が違いますので以下にまとめてみました。

1、2、3、4については一見すると似た内容が書かれていますが、よく読むと非営利徹底型の方が厳しい内容になっていますね。

非営利型法人として認められるには、この非営利徹底型か共益活動型どちらか一方の要件を全て満たしていなければなりません。営利型一般社団法人では理事が1人でも設立できましたが非営利型では3人必要になるうえ、親族の選任に制限があるのも大きな違いです。

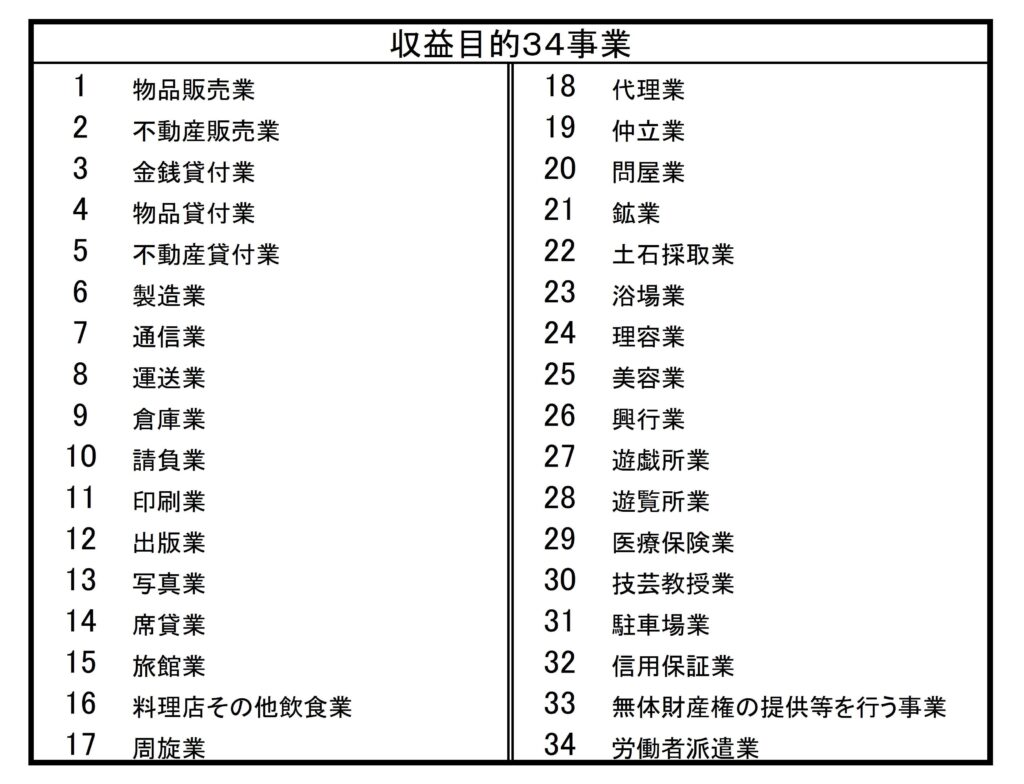

③何が収益事業なの?

法人税法施行令第5条において34種類の収益事業が定められていています。これらの事業が継続して事業場を設けて行われると収益事業になります。

おおよそ世間で営まれている事業のほとんどが入っているので、非営利型一般社団法人を設立する場合はこれから行う事業が34種類に該当していないか、よく検討する必要があります。

④特別の利益って何のこと?

要件の中にある「特定の個人や団体に特別の利益を与えないこと」、と言われてもピンとこないですよね。

具体的には、法人税基本通達によって6種類があげられています。

| (1) | 法人が、特定の個人又は団体に対し、その所有する土地、建物その他の資産を無償又は通常よりも低い賃貸料で貸し付けていること |

| (2) | 法人が、特定の個人又は団体に対し、無利息又は通常よりも低い利率で金銭を貸し付けていること |

| (3) | 法人が、特定の個人又は団体に対し、その所有する資産を無償又は通常よりも低い対価で譲渡していること |

| (4) | 法人が、特定の個人又は団体から通常よりも高い賃借料により土地、建物その他の資産を賃借していること又は通常よりも高い利率により金銭を借り受けていること |

| (5) | 法人が、特定の個人又は団体の所有する資産を通常よりも高い対価で譲り受けていること又は法人の事業の用に供すると認められない資産を取得していること |

| (6) | 法人が、特定の個人に対し、過大な給与等を支給していること |

| なお、「特別の利益を与えること」には、収益事業に限らず、収益事業以外の事業において行われる経済的利益の供与又は金銭その他の資産の交付が含まれることに留意する |

1から6は分かりやすいのですが最後の「なお、特別の~」が厄介です。一般社団法人は外部から監督を受けながら運営するわけではないので、自らの事業が非営利型としての要件を満たしているか常に自分でチェックする必要があります。

要件を満たさなくなってしまうと営利型に移行させられてしまい、同時に累積所得課税が発生してしまうのでチェックは本当に大切です。

⑤まとめ

営利型一般社団法人に対して、非営利型一般社団法人では税制上の優遇措置が受けられるという大きなメリットがあります。一方で、設立に際しては要件があり事業内容に対するチェックが必要となります。一般社団法人の設立にあたっては、将来を見越して最適な法人形態を選択するようにしましょう。

弊所では一般社団法人に限らず、法人設立にあたって必要な定款の作成をはじめ、様々なご相談も承っております。会社を設立したいけど株式会社、合同会社、社団法人どれを選んでいいか分からない、手続きのやり方が複雑で不安、そんな時はぜひお気軽にご相談ください。誠心誠意お手伝いさせていただきます。

⇩