相続税とは?何円の遺産があったら申告するの?については以前にお話ししました。

そこで今回は実際に相続税を計算する方法をテーマにお話ししようと思います。相続税は決まった手順で計算していきますので、その手順を理解していればおおよその税額を算出できるでしょう。

①課税財産の総額を算出する

相続財産には課税対象となる財産と、課税対象とならない財産があります。まずは財産調査をして課税対象となる財産を把握しましょう。

課税財産となる財産がは主に3種類です

◆死亡時に保有していた財産

銀行の預貯金や現金、株式、不動産、高価な骨董品、車やバイクは課税対象となる財産です。

◆生前贈与した財産

死亡時からさかのぼって3年の間に生前贈与した財産は、死亡時の財産に加算して計算しなければなりません。また相続時精算課税制度を利用して贈与していた場合は、3年以上前であっても財産に加算して計算します。

※相続時精算課税制度とは

2500万円までの贈与について贈与税を非課税とする制度です。贈与税はかかりませんが、相続時の財産に加算して相続税を払うことになります。結果的に税金は払うことになりますが、払うタイミングを遅らせることができるわけです。値上がりが予想される資産を持っている場合、相続税の計算は贈与時の評価額で計算されるため節税になります。また子が相続前にまとまった資金を必要としている場合、贈与税無しで贈与できる利点もあります。

◆みなし財産

生命保険金や死亡退職金等については、相続税を計算する際に被相続人(亡くなった方)の財産として計算します。

※非課税の財産

祭祀に関連する財産は非課税となります。例としてはお墓、仏具などです。またお葬式の費用、寄付した財産等についても非課税です。

遺産総額+生前贈与した財産+みなし財産-非課税財産 = 課税財産②基礎控除を計算する

相続税には基礎控除があります。そして相続税は相続する財産から基礎控除を引いて、残った財産に対して課税されます。そのため相続財産が基礎控除の金額以下であれば相続税は発生せず、申告も必要ありません。

基礎控除の計算方法

3000万円+600万円✕法定相続人の人数 = 基礎控除額※例 夫が死亡し、相続人が妻と子2人の場合

3000万円+600万円✕法定相続人3人 = 基礎控除額4800万円

③6つのステップに分けて相続税を計算する

課税財産の総額と基礎控除額を算出したら、6つのステップに分けて計算を進めます。

ステップ1:基礎控除を引く

ステップ2:課税財産を法定相続分で分ける

ステップ3:ステップ2で求めた相続分に税率をかけて控除額を引く

ステップ4:相続人ごとの税額を合算して相続税総額を算出する

ステップ5:相続税総額を按分

ステップ6:配偶者控除や未成年控除、障害者控除などを引く

夫Aが死亡し、妻Bと子C・Dの2人が1億円を相続するケースを例に計算してみます

ステップ1:基礎控除を引く

1億円(課税財産総額)-4800万円(基礎控除) = 5200万円ステップ2:課税財産を法定相続分で分ける

相続税が課税されるのは5200万円です。そしてこの5200万円を法定相続分で相続したことにします。法定相続分は妻が2分の1、子が残りの2分の1を分け合います。

妻Bの法定相続分 = 5200万円✕1/2 = 2600万

子Cの法定相続分 = 5200万円✕1/4 = 1300万円

子Dの法定相続分 = 5200万円✕1/4 = 1300万円ステップ3:ステップ2で求めた相続分に税率をかけて控除額を引く

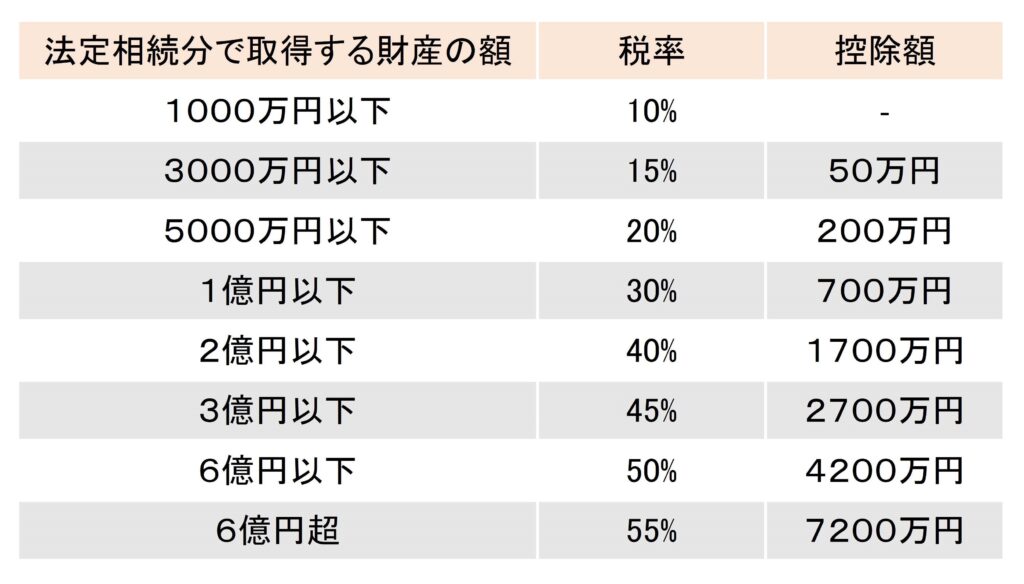

相続する財産の額に応じて、税率と控除額が決まっています。

上図を見ながら、対応する税率をかけて控除額を引きます。

妻B 2600万円✕税率15%-控除額50万円 = 税額340万円

子C 1300万円✕税率15%-控除額50万円 = 税額145万円

子D 1300万円✕税率15%-控除額50万円 = 税額145万円ステップ4:相続人ごとの税額を合算して相続税総額を算出する

340万円+145万円+145万円 = 相続税総額630万円ステップ5:相続税総額を按分

ステップ4で支払う相続税の総額が出ました。この総額を、実際に各相続人が相続した財産の割合に応じて振り分けます。今回のケースでは妻Bが6000万円、子Cが3000万円、子Dが1000万円を相続したとします。

実際に相続した財産の割合 妻Bが6割・子Cが3割・子Dが1割

妻B 630万円✕0.6 = 378万円

子C 630万円✕0.3 = 189万円

子D 630万円✕0.1 = 63万円ステップ6:配偶者控除や未成年控除、障害者控除などを引く

それぞれの相続人が支払う相続税はステップ5までで定まりました。ステップ6では各種の控除が適用できないか確認していきます。

今回のケースでは妻Bが配偶者控除を受けることができます。配偶者控除を適用すると相続財産額1億6000万円までは相続税が控除になりますので、実際に支払う相続税は子Cと子Dの分だけになります。

妻B 配偶者控除で相続税0円

子C 相続税189万円

子D 相続税63万円

④まとめ

◆課税財産総額を算出しよう

◆基礎控除を算出しよう

◆6つのステップに分けて計算しよう

相続税の課税対象になるかどうかは、被相続人の財産調査をしてみないと何とも判断が付きませんし、戸籍を収集して法定相続人を確定しなければ基礎控除が計算できません。しかも相続税申告は被相続人が無くなってから10ヶ月以内に行う必要があります。遺産分割協議がまとまらないと、相続税申告に間に合わない事態も考えられます。手続きに不安があったり、時間がとれない場合は専門家に相談することをお勧めします。

弊所では相続人調査、財産調査、遺産分割協議書の作成等、相続手続きを幅広くサポートしております。税務申告に関しては税理士と、不動産登記に関しては司法書士と協力しておりますので、スムーズな相続手続きが可能です。

初回相談は無料で承っておりますので、ぜひお気軽にお問い合わせください。

⇩