相続手続きの中で、最も大きな関心事の一つは相続税に関するものではないでしょうか。せっかく残してくれた遺産から、どの程度の税金を支払う必要があるのか、気にならない人は居ないでしょう。

ですが相続税はとても複雑な制度ですので注意点は無数にあります。ですのでまずは基本的な内容から確認しましょう。そこで今回は相続税とは何か?何円の遺産がある場合は申告するのか?をテーマにお話ししていきます。

①相続税とは?

相続税は被相続人(亡くなった方)から遺産を相続したときに支払わなければならない税金です。全ての相続で相続税の申告と納税が必要なわけではなく、一定以上の価値のある遺産を相続した場合に申告が必要になります。

相続税が発生する場合、相続人や遺贈を受けた受遺者は被相続人の住所地を所轄する税務署に申告しなければなりません。

相続税の申告は被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10ヶ月以内に行う必要があります。また相続税は相続人ごとに計算が必要ですので、遺産分割協議で各相続人の受け取る遺産の価額が決まらないと、申告が遅れてしまいます。

②遺産が何円だったら申告が必要?

相続税は、一定以上の価値の遺産を相続する場合に申告して納税しなければなりませんが、ここで重要になって来るのが基礎控除です。

遺産の総額が基礎控除の範囲内であれば、相続税の申告は必要ありません。基礎控除の計算式は下記のようになります。

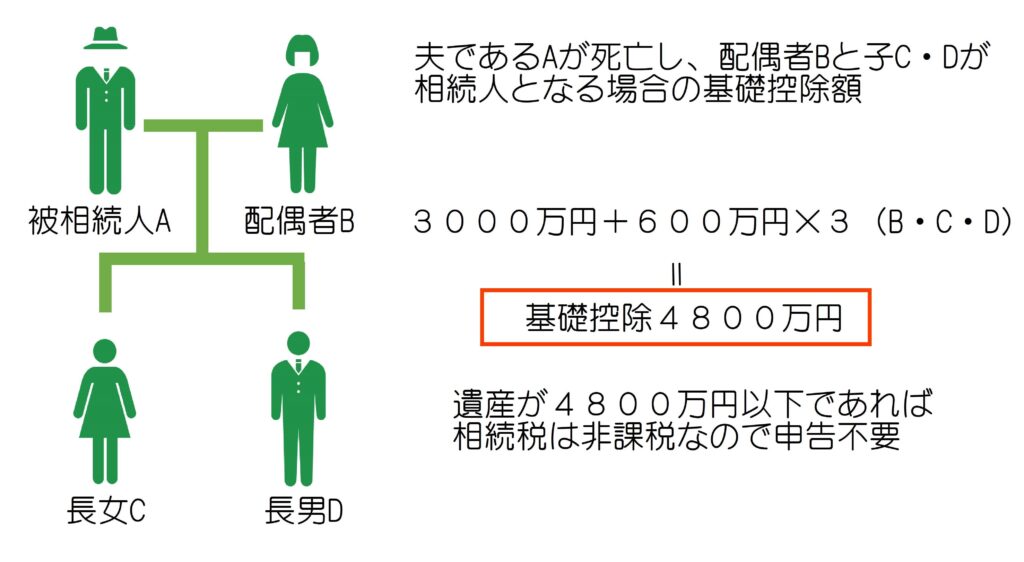

基礎控除 = 3000万円 + 600万円 ✕ 法定相続人の人数例:4人家族の夫が死亡した場合の計算方法

まず前提として遺産総額3000万円までは非課税で、そこから法定相続人が増えるごとに控除額が600万円ずつ増えていきます。そのため相続人の人数が多い場合はかなりの額の控除が上乗せされることになります。

相続手続きはまず法定相続人が誰なのかを確定することから始まりますので、以前の記事も見てみてくださいね。

③遺産放棄した人や養子がいる場合

◆遺産放棄した相続人がいる

遺産の相続を放棄した相続人がいたとしても、相続放棄がなかったものとしてカウントします。ですので基礎控除の法定相続人に数えます。

例で示した図のような場合、もし長女Cが相続放棄したとしても基礎控除の額は4800万円です。

◆相続人のなかに養子がいる

・被相続人に実子がいる場合、養子のうち1人まで法定相続人のカウントに含まれる

・被相続人に実子がいない場合、養子のうち2人まで法定相続人のカウントに含まれる

遺産放棄した相続人がいても相続税の総額は変わりません。なお、遺産放棄は家庭裁判所へ相続放棄の申述書を提出する必要があります。そのため口頭で遺産の放棄を表明したとしても法的に相続放棄したとはみなされません。

相続税対策として養子を迎えるという手段は確かにあります。ですが実子がいる場合は1人まで、実子がいなくとも2人までしか法定相続人の数にカウントされませんので、3人以上の養子を迎えても基礎控除の額を吊り上げることはできません。

養子であっても、特別養子縁組による養子、配偶者の連れ子を養子にした場合、相続人が既に死亡していて代襲相続で養子が相続人になった場合については実子と見なされます。そのため人数制限は受けません。

④相続税の対象となる財産

相続税の課税対象になる財産は、基本的には被相続人の全ての財産です。

相続が発生したらまずは法定相続人が誰になるのかを調べますが、同時に被相続人の財産調査も開始しましょう。調べるべき財産は多岐にわたりますので、早めに調査を開始しないと遺産分割協議が始められませんし、相続税の申告が必要かどうか判断できません。

・自宅に保管していた現金、銀行の預貯金

・土地や家などの不動産

・株式や社債、国債、投資信託

・生命保険金

・積立金

・ゴルフ会員権

・車、バイク、貴金属、絵画、時計などの動産

財産調査は漏れの無いようにしっかり行いましょう。もし後から財産が出てくれば遺産分割協議のやり直しが必要ですし、もし高額であれば相続税の修正申告が必要になることがあります。その場合は相続税に加えて延滞税や加算税などの余分な税金を納めなければならなくなったりします。また負債が後から発覚してしまうと、相続放棄に間に合わない(相続開始から3ヶ月以内)事態になってしまうかも知れません。

⑤申告が必要かどうかの判断は慎重に!

◆相続時精算課税制度を使ったか確認

相続時精算課税制度とは生前贈与をしたとき、2500万円までは贈与税を非課税とする制度です。この制度を使うと、相続発生後に贈与した財産と相続財産を合算して相続税を計算することになります。言わば贈与税を相続税に先送りする制度なのですね。

この制度についての細かい解説はまたの機会にしますが、後から合算する必要がある事を知らずに制度を利用しているケースがあるため注意が必要です。

◆被相続人の死亡前3年間の生前贈与を確認

もし被相続人が生前贈与していた場合、直近の3年間分は相続財産として合算する必要があります。もし財産調査で判明した遺産が相続税の課税対象にならない金額だったとしても、直近の生前贈与を加えると課税対象になってしまうケースがありえますので注意してください。

◆特例や控除を使うと申告が必要になることも

配偶者の税額軽減(よく配偶者控除と呼ばれるものです)、小規模宅地等の特例、農地の納税猶予の特例などを利用する場合は、たとえ相続税が発生しなくても申告が必要です。

⑥まとめ

◆相続税は基礎控除がある

◆相続人の数を確認しよう

◆財産調査は早めに&確実に

◆申告の要不要は慎重に判断しよう

相続が発生すると、相続人がこなさなければならない手続きがどんどん出てきます。しかもモノによっては期限が設定されているため注意が必要です。また不慣れな法律上の手続きを負担に感じる方も多いことでしょう。そんな時は専門家へ相談するのがおすすめです。

相続にかかわる士業はそれぞれ担当する分野があります。法律上の争いがあるなら弁護士、不動産の登記は司法書士、税務申告は税理士、相続人調査・財産調査・遺産分割協議書の作成は行政書士といった具合です。弊所では相続のトータルサポートを承っておりますので、必要に応じて他の士業事務所と共に相続の手続きをお手伝いさせていただきます。

初回相談は無料で承っておりますので、ぜひお気軽にお問い合わせください。

⇩